Práctica 5. Hoja de cálculo en línea Google Drive.

Esta práctica consiste en aplicar algunas de las funciones financieras disponibles en Google Drive, para efectuar simulaciones de gestión de hipotecas y de ahorros.

A continuación, se han de hacer gráficos, de libre elección, sobre el contenido previo de la práctica.

Página inicio sitio Rafael Barzanallana

Página de la asignatura Informática Aplicada a las Ciencias Sociales

Seguidamente se indican las funciones financieras que se requieren, con su nombre en inglés.

Función PAGO

Categoría: Financieras

Nombre en inglés: PMT

¿Qué hace?

Calcula el pago mensual de un préstamo basado en una tasa de interés constante.

Sintaxis

PAGO(tasa, nper, va, [vf], [tipo])

- tasa (obligatorio): Tasa de interés del préstamo.

- nper (obligatorio): Número de pagos del préstamo.

- va (obligatorio): Valor actual del préstamo.

- vf (opcional): Valor futuro después del último pago.

- tipo (opcional): Vencimiento de pagos: 0 = final del período, 1 = inicio del período.

Ejemplos

PAGO(10%, 12, -100000) = 14,676.33

Ejemplo real:

Si en la celda C6 tengo el importe del piso a comprar y en la C7 aparece la entrada que se aporta. Calcular el importe a pagar mensualmente (número de pagos anuales 12 (C11)) para un préstamo a 30 años (C10), con interés del 4% (C12).

El resultado se muestra en C17

C16 =C6-C7 (puesto que se aporta una entrada)

C17 =-PAGO(C12/C11;C10*C11;C16)

Y la cuota en un préstamo a 30 años (L23) se calcularía con la siguiente expresión:

=-PAGO($C$12/$C$11;L23*$C$11;$C$16)

Y si el préstamo inicial es de 290000 euros (B49), ¿cuál sería la cuota a pagar?

=-PAGO($C$12/$C$11;$C$10*$C$11;B49)

Función VF

Categoría: Financieras

Nombre en inglés: FV

¿Qué hace?

Calcula el valor futuro de una inversión de acuerdo al número de pagos a realizar y a una tasa de interés constante.

Sintaxis

VF(tasa, núm_per, pago, [va], [tipo])

- tasa (obligatorio): Tasa de interés constante por período.

- núm_per (obligatorio): Número de pagos en el período.

- pago (obligatorio): Pago realizado cada período.

- va (opcional): Valor actual.

- tipo (opcional): Indica el momento de los pagos: 0 = al final del período, 1 = al inicio del período.

Ejemplos

VF(1%, 12, -1000) = 12,682.50

Si aporto a un depósito 500 euros (I87) al mes (I88, doce meses), durante cinco años (I90), en una cuenta con un TAE del cinco por ciento (I89), ¿qué cantidad tendré al final del plazo?

=-VF(I89/I88;I88*I90;I87)

Función NPER

Categoría:Financieras

Nombre en inglés: NPER

¿Qué hace?

Devuelve el número de períodos de una inversión basándose en pagos periódicos constantes y una tasa de interés constante.

Sintaxis

NPER(tasa, pago, va, [vf], [tipo])

- tasa (obligatorio): Tasa de interés por período.

- pago (obligatorio): Pago efectuado en cada período.

- va (obligatorio): Valor actual de una serie de futuros pagos.

- vf (opcional): Valor futuro deseado después del último pago.

- tipo (opcional): vencimiento de pagos: 0 = final del período, 1 = inicio del período.

Ejemplos

NPER(0.01, -100, -1000) = -9.57859404

¿Durante cuánto tiempo tendría que ahorrar 400 euros (I100) al mes (I101, 12 meses) en un depósito bancario con un interés del 4% TAE (I102), para ahorrar al final del plazo 10000 € (I103)?

=(NPER(I102/I101;I100;-I103))/I101

Función PAGOINT

Categoría: Financieras

Nombre en inglés: IPMT

¿Qué hace?

Devuelve el interés pagado en un período específico a una tasa de interés constante.

Sintaxis

PAGOINT(tasa, período, núm_per, va, [vf], [tipo])

- tasa (obligatorio): Tasa de interés constante por período.

- período (obligatorio): Período para el que se desea calcular el interés.

- núm_per (obligatorio): Número total de pagos.

- va (obligatorio): Valor del préstamo.

- vf (opcional): Valor futuro.

- tipo (opcional): Vencimiento de pagos: 0 = final del período, 1 = inicio del período.

Ejemplos

PAGOINT(10%, 3, 12, -100000) = $9,017.97

Función PAGOPRIN

Categoría: Financieras

Nombre en inglés: PPMT

¿Qué hace?

Calcula el pago a capital de una inversión durante un período de tiempo y tasa de interés fija.

Sintaxis

PAGOPRIN(tasa, período, núm_per, va, [vf], [tipo])

- tasa (obligatorio): Tasa de interés por período.

- período (obligatorio): Período para el que se desea calcular el pago a capital.

- núm_per (obligatorio): Número total de pagos.

- va (obligatorio): Valor del préstamo.

- vf (opcional): Valor futuro.

- tipo (opcional): Vencimiento de pagos: 0 = final del período, 1 = inicio del período.

Ejemplos

PAGOPRIN(10%, 3, 12, -100000) = $5,658.36

Calcular para la primera (I122) y última cuota (I123), la cantidad a pagar, desglosada en intereses y principal

=-PAGOINT($C$12/$C$11;C122;$C$10*$C$11;$C$16)

=-PAGOPRIN($C$12/$C$11;C122;$C$10*$C$11;$C$16)

=-PAGOINT($C$12/$C$11;C123;$C$10*$C$11;$C$16)

=-PAGOPRIN($C$12/$C$11;C123;$C$10*$C$11;$C$16)

Se recomienda leer el contenido de los enlaces:

Aula Clic

Gráficos en Calc

Puede ser de interés:

Práctica 7, Tecnologías de la Información en la Empresa.

Cálculo de hipotecas. TEI, facultad de Economía.

Práctica a realizar

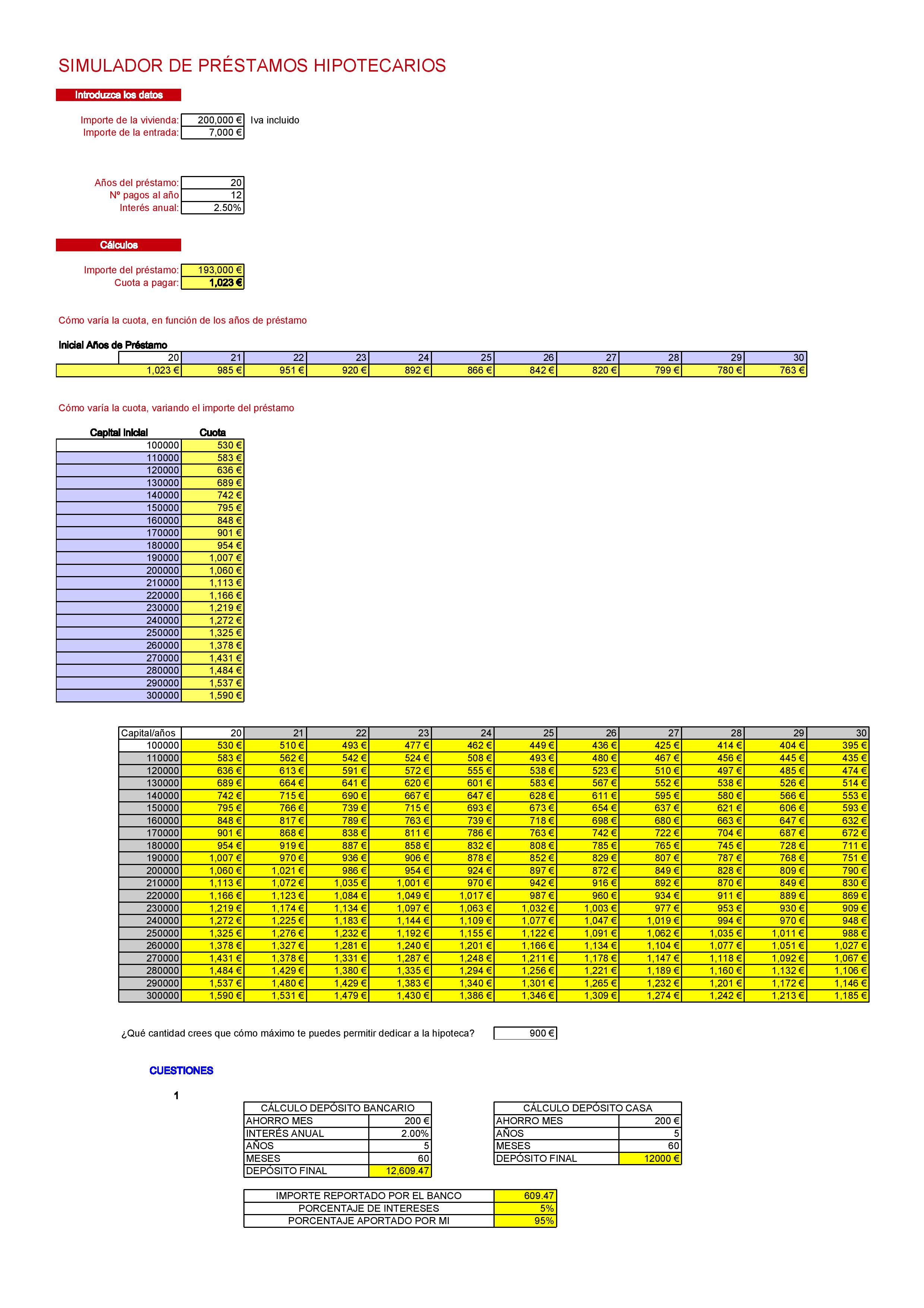

Primero se ha de ubicar en la hoja de cálculo una zona dedicada a proporcionar los datos de entrada. Se ha de diferenciar mediante colores entre los datos de entrada (que son variables), y los de salida (resultados calculados). Esto hace posible que variando

los datos de entrada, mediante las simulaciones necesarias se tomará la decisión más adecuada.

En la zona siguiente, que dedicamos a cálculos, obtendremos el importe del préstamo que hipotéticamente solicitaríamos, y la cuota a pagar en función de los datos de entrada facilitados.

A continuación en una tabla, se ha de mostrar cómo varía la cuota a pagar, en función de los años de duración del préstamo (el resto de datos del problema son los iniciales). Introduciremos una duración inicial, y el resto se incrementará de uno en uno.

En otra tabla, se indicará cómo varía la cuota a pagar, en función del importe del préstamo solicitado (el resto de datos del problema, son los iniciales). Introduciremos un importe inicial, y el resto se incrementará de 10000 en 10000 €.

Ahora obtendremos en una tabla bidimensional, la cuota a pagar, en función de ambos factores: los años de duración del préstamo, y del importe del préstamo solicitado. Para rellenar la tabla fácilmente, utiliza las referencias relativas y mixtas.

Para finalizar se han de resolver algunas cuestiones prácticas.

1. Prefiero ahorrar un poco antes de adquirir una vivienda. Si ahorro X euros al mes (por ejemplo 200 €), y lo meto en un depósito bancario que me ofrece un interés Y (pongamos un 2% anual) ¿Cuánto tendría en ese depósito después de Z años (por ejemplo 5)?

Si en vez de meterlo en un depósito bancario, lo guardo en casa, ¿cuánto tendría al final? ¿Qué importe total de interés me ha reportado el banco?

2. ¿Cuánto tiempo tendría que ahorrar X euros al mes (pongamos 250) en un depósito bancario que me ofrece un interés Y (pongamos un 3% anual), para obtener al final una cantidad de Z euros (pongamos 10000 €) ¿Cuánto tiempo tardaría en pagar una vivienda de 200000€, a 500€ al mes, sin entrada, y con el interés y condiciones de hipoteca iniciales?

3. Las primeras cuotas hipotecarias, tienen una gran carga de intereses, al contrario que las últimas. Obtenemos la parte de capital amortizado e interés de la primera y última cuota.

Finalmente se han de realizar tres gráficos, de libre elección, sobre el contenido previo de la práctica.